Metinės finansinės ataskaitos ir jų teikimo terminai

Metines finansines ataskaitas rengia visi ūkio subjektai. Jų sudėtis ir forma priklauso nuo juridinės formos. Šalyje yra dviejų tipų veikiantys juridiniai vienetai, tai ribotos ir neribotos civilinės atsakomybės pelno siekiantys ir pelno nesiekiantys juridiniai asmenys.

Ribotos civilinės atsakomybės pelno siekiantys juridiniai asmenys – tai akcinės bendrovės, uždaros akcinės bendrovės, mažosios bendrijos.

Neribotos civilinės atsakomybės pelno siekiantys juridiniai asmenys – tikrosios ūkinės bendrijos, komanditinės ūkinės bendrijos, individualios įmonės. Šios įmonės savo nuožiūra gali nuspręsti sudaryti finansines ataskaitas, bet LR įmonių atskaitomybės įstatymas neįpareigoja.

Minėtų juridinių vienetų metinių finansinių ataskaitų sudarymo tvarką reglamentuoja Verslo apskaitos standartai, tarptautiniai apskaitos standartai ir Lietuvos Respublikos Įmonių atskaitomybės įstatymas.

LR Įmonių atskaitomybės įstatymas skirsto juridinius vienetus į keturias kategorijas:

Labai mažos įmonės

Mažos įmonės

Vidutinės įmonės

Didelės įmonės.

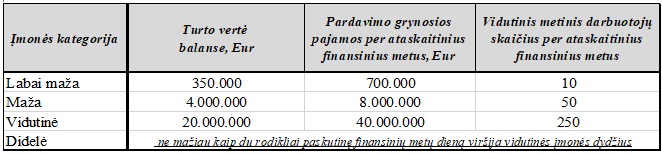

Kuriai įmonių kategorijai priskirti įmonę apibrėžia trys rodikliai – tai balanse nurodyto turto vertė, pardavimo grynosios pajamos per ataskaitinius metus ir vidutinis metinis darbuotojų skaičius per ataskaitinius metus (1 lentelė).

1 lentelė. Įmonių kategorijos ir rodikliai.

Metinių finansinių ataskaitų esmė tikrai ir teisingai parodyti įmonės turtą, nuosavą kapitalą, įsipareigojimus, pajamas, sąnaudas ir pinigų srautus, jeigu įmonė rengia pinigų srautų ataskaitą.

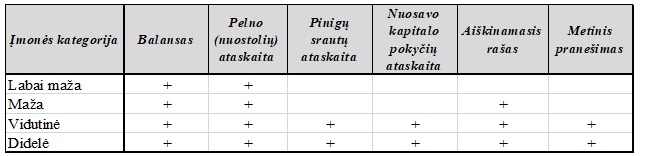

Metinių finansinių ataskaitų sudėtis – balansas, pelno (nuostolių) ataskaita, pinigų srautų ataskaita, nuosavo kapitalo pokyčių ataskaita, aiškinamasis raštas, metinis pranešimas (2 lentelė).

2 lentelė. Finansinių ataskaitų rinkinio sudėtis

Ribotos civilinės atsakomybės pelno nesiekiantys juridiniai asmenys – tai viešosios įstaigos, asociacijos, labdaros ir paramos fondai (galima vadinti NVO sektoriumi).

Pelno nesiekiančių juridinių asmenų metinių finansinių ataskaitų rengimą reglamentuoja LietuvosRespublikos finansų ministro 2018 m. gruodžio 18 d. įsakymas Nr. 1K-443 „Dėl finansų ministro 2004 m. lapkričio 22 d. įsakymo Nr. 1K-372 „Dėl Pelno nesiekiančių ribotos civilinės atsakomybės juridinių asmenų buhalterinės apskaitos ir finansinių ataskaitų sudarymo ir pateikimo ir politinės kampanijos dalyvių neatlygintinai gauto turto ir paslaugų įvertinimo taisyklių patvirtinimo“ pakeitimo.

Metinių finansinių ataskaitų rinkinio sudėtis – finansinės būklės ataskaita, veiklos rezultatų ataskaita, aiškinamasis raštas, veiklos ataskaita arba metinis pranešimas.

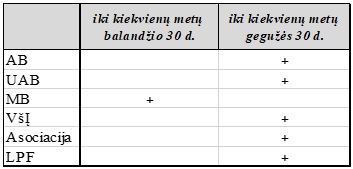

Metiniai finansinių ataskaitų rinkiniai teikiami VĮ Registrų centras kiekvienais metais per 30 dienų nuo jų patvirtinimo momento, tai reglamentuoja LR CK 2.66 str. 4 d. (3 lentelė).

3 lentelė. Metinių finansinių ataskaitų rinkinių teikimo terminai